شاخص ترینر یا Treynor Index معیاری برای ارزیابی عملکرد است که بازده مازاد را نسبت به ریسک سیستماتیک تعدیل میکند. در شاخص ترینر از ریسک سیستماتیک برای تفسیر نوسانهای بازده استفاده میشود.

این شاخص همانند شاخص شارپ معیاری بـرای ارزیـابی عملکرد اسـت که بازده مازاد را نسبت به ریسک سیستماتیک تعدیل می کند. تفاوت شاخص ترینر با شـاخص شـارپ در این است که به جای استفاده از ریسک کل از ریسک سیستماتیک برای تفسیر نوسان های بازده اسـتفاده شـده اسـت. ایـن معیـار در واقـع بیـان کننـده ایـن مطلـب اسـت کـه در ازای یـک واحـد از ریـسک سیستماتیک، چه مقدار بازده تعدیل شده عاید سرمایه گـذار مـی شـود . ایـن شـاخص از نظر ریاضی برای محاسبه نسبت ترینر باید میزان بازدهی مازاد نسبت به بازدهی بدون ریسک را به ازای هر واحد ریسک سیستماتیک تقسیم کرد.

Treynor,j= R j β−jRf

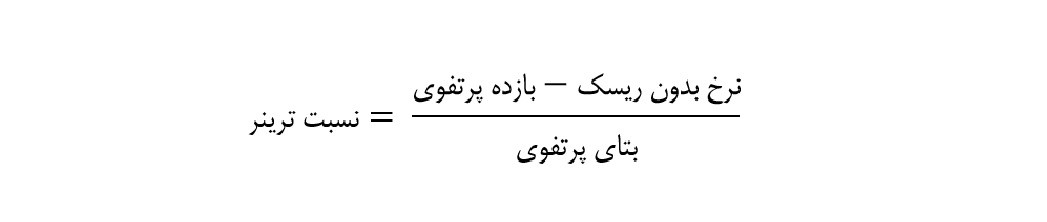

در واقع، نسبت ترینر معیاری برای ارزیابی عملکرد پرتفوی است که با استفاده از ریسک سیستماتیک تعدیل میشود. این نسبت برای مقایسه بازده و ریسک پرتفوی به کار میرود و از طریق تقسیم بازده به ریسک، محاسبه میشود. برای درک بهتر این معیار به نسبت زیر توجه کنید:

این نسبت به واسطه تحقیقات یکی از اقتصاددانان آمریکایی به نام جک ترینر، نامگذاری شده است. جک ترینر یکی از توسعهدهندگان مدل قیمتگذاری داراییهای سرمایهای (CAPM) است.

نظرات و پیشنهادات